iDeCoに続いて、最近よく耳にするのが『つみたてNISA』

「どちらが良いのか、分からない」

「そもそも、両者の違いが、分からない」

「そもそも、そういう制度自体が、自分に必要かどうか分からない」

なんだか分からない事だらけですね(;^_^A

こういう制度って、とっつきにくいしハードル高いように感じますが、1つ1つ噛み砕いてみると大した内容じゃないです。1つ1つ丁寧に理解していきましょう。

NISAって結局何なの?

NISAとは、簡単に言うと税金が安くなる制度です。

対象は、株などの投資で得られた利益に対してです。

「貯金してないで、もっと投資に回してよ」という日本政府の意図があります。

Nippon Individual Saving Account(日本の個人少額投資口座)を略してNISAと呼んでいます。

NISAには3種類ある

NISA制度が適用される口座を保有する人の年齢や保有目的に合わせて、3パターンに分けられています。要するに「目的に応じて使い分けてね」ということです。

NISAの前提

「株価は1日・1ヶ月の単位で見ると大きく上下しますが、数年単位で見れば経済成長と共に大体上がっているよね!だから、ある程度長期保有しておけば、資産の額としては増えているはずだよね!」

というのがNISA制度を利用する際の前提です。なので、デイトレードの様に1日の内に何度も売買を行う様なやり方はNISAには適していません。

文章だけだと伝わりづらい部分もあるので、図を用いて具体的な運用例を見てみましょう。

①通常のNISA(短期~中期向け:5~10年前後)

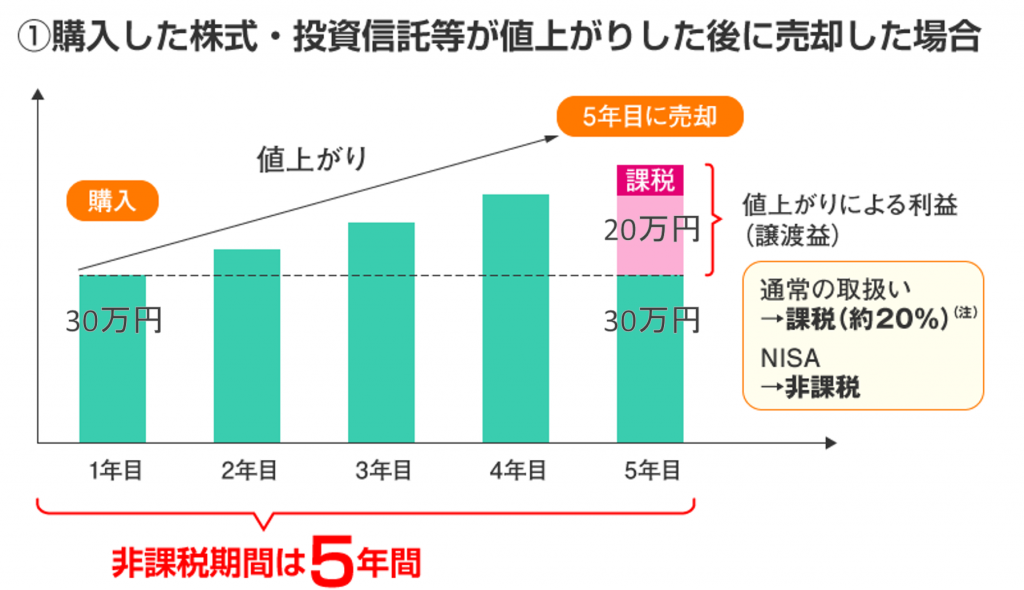

通常のNISAでは、非課税期間が5年。年間最大投資金額は120万円です。例えば、2019年のどこかのタイミングで株式・投資信託等を30万円分を購入し、5年目の2023年に評価額50万円で売却した場合、以下の図のようになります。

この時、通常の課税口座であれば、利益の20万円に対して20.315%が課税され、40,630円の税金を支払う必要があります。しかし、通常のNISAでは非課税処理となるので、税金の支払いは発生しません。(※配当金も同様に非課税)

また、5年以内であればどのタイミングで売却しても構いません。従って、株式等を購入した翌年に株価が爆上がりすれば、そこで売却する事も可能です。

A.できます。その年の1月1日~12月31日に購入した投資商品の合計額が120万円以下であればOKです

A.5年目時点の株式評価額で、NISA口座から通常の課税口座に移行します。上図の例の場合、5年目以降は50万円を基準として、売却時にそこから値上がりしていればその分課税されます。

A.復活しません。例えば、1月1日に120万円分の株式を購入した場合、その年の非課税枠はもう使い切ったという扱いになります。

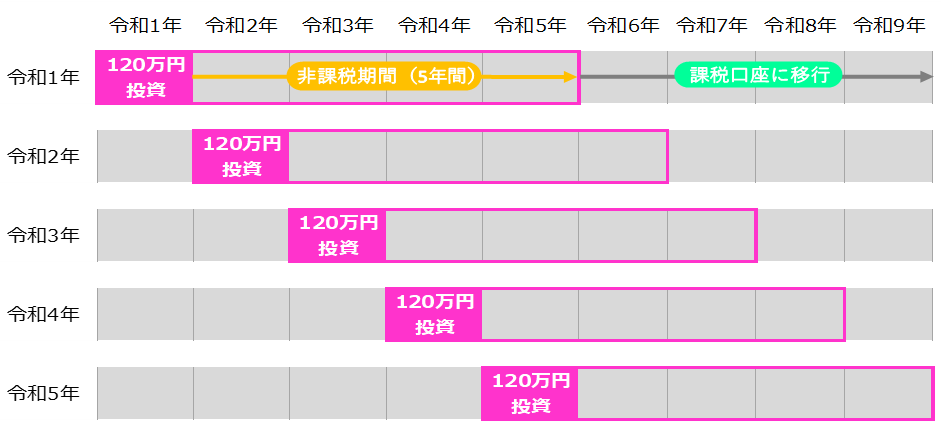

A.こちらの図で説明できます。

通常のNISAは、制度そのものが令和5年に終了予定となっています。従って、最大600万円(120万円×5年)が非課税投資枠として利用できるという事です。令和6年以降は通常の課税口座を利用する事になります。

②つみたてNISA(中期~長期向け:20~30年前後)

つみたてNISAは、退職後や老後に備えるための、いわゆる長期積立です。

非課税期間が20年。年間最大投資金額は40万円。それ以外のルールは通常のNISAと同じです。通常のNISAと比較して、年間最大投資金額が少ない代わりに非課税期間が長いことが特徴です。

従って、一括で限度額の40万円を使い切るのではなく、毎月コツコツ支払い積み立てていくような運用となります。

③ジュニアNISA(短期~中期向け:20年前後)

ジュニアNISAは、自分で運用する学資保険(子供の将来の為の積立)のようなものです。

子供の名義を利用してNISA口座を開設します。

年間最大投資金額は80万円。原則として、名義人(子供)が18歳になるまでは引き出し不可。それ以外のルールは通常のNISAと同じです。

NISA・ジュニアNISA・つみたてNISAの比較一覧表

それぞれの特徴をまとめましたので、ご参考にしてください。

| NISA | つみたてNISA | ジュニアNISA | |

| 目的 | 短中期の資産形成 | 退職後や老後のため | 子供の将来へつ積立 |

| 期間 | 短期~中期 | 中期~長期 | 短期~中期 |

| 対象 | ・日本在住 ・20歳以上 |

・日本在住 ・19歳未満 |

|

| 運用期間 | 5年間 | 20年間 | 5年間 |

| 最低投資額 | 1,000円~ | ||

| 年間最大投資額 | 120万円 | 40万円 | 80万円 |

| 非課税の対象 | 分配金、値上がり益 | ||

| 資金の引き出し | いつでも引き出し可 | 原則18歳まで引き出し不可 | |

NISA制度のデメリット

税金が安くなるというメリットだけに目が行きがちですが、利用するデメリットも抑えておく必要があります。下記の表は、デメリットを一覧にしたものです。

| NISA | つみたてNISA | ジュニアNISA | |

| デメリット | ①通常のNISAとつみたてNISAは併用できない ②金融商品ごとに投資単位額が定められており、限度額120万円を使い切れない場合がある ③運用益(配当含む)が無ければ、全くメリットが無い制度である ④課税口座との損益通算が出来ない(※1) ⑤損失が発生した上に税金を支払わなければならない場合がある |

||

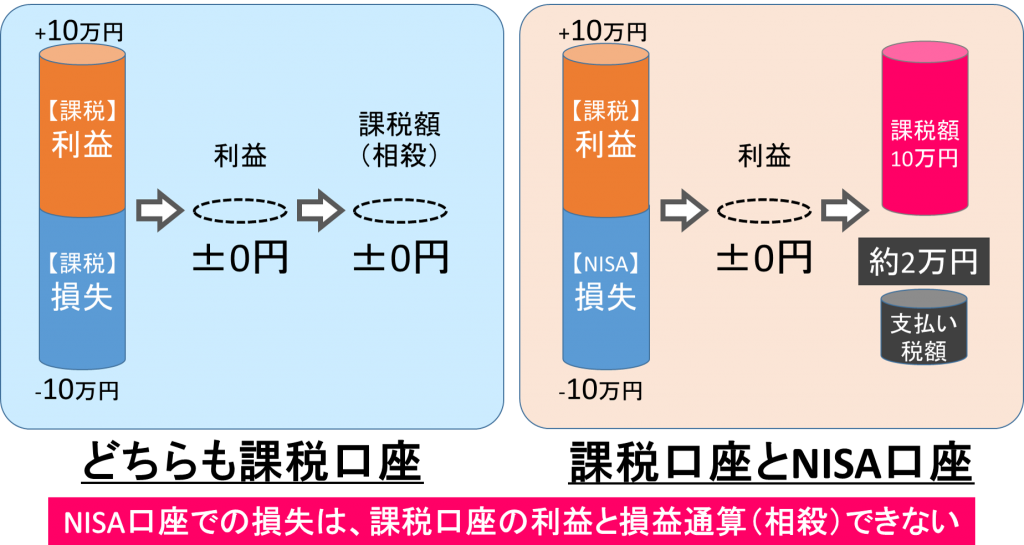

(※1)下図は【損失が10万円、値上がり益(利益)が10万円】という条件で、課税口座のみを利用する場合と、NISA口座及び課税口座を併用する場合で比較しています。

口座がNISAのみの場合、そもそも支払い税額が0円なのでデメリットになりません。

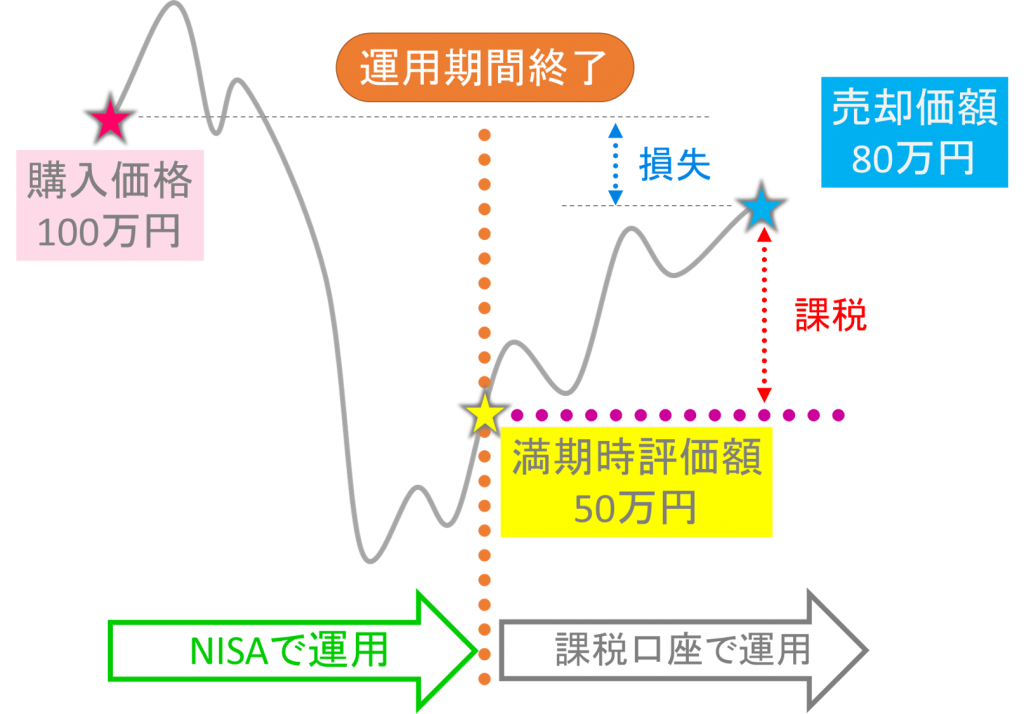

また、表中で特に押さえておくべきデメリットは【⑤損失が発生した上に税金を支払わなければならない場合がある】という事です。以下の購入~売却までを表した図を見て下さい。

この場合、購入価格が100万円であり売却価格は80万円なので、20万円の損失が発生しています。一方で、運用期間終了時点(資金を課税口座に移管する時)での満期時評価額は50万円なので、課税口座では30万円(80万円ー50万円)の値上がり益が発生していると見なされ、課税対象となります。

要するに、損失が発生した上に税金まで支払わなければならないという事です。

自分はNISAをやった方が良いの?

結論としては【やれば良い】と思います(決して投げやりな訳ではありません笑)。それよりも重要な事は【やるかやらないか】ではなく【いくら拠出するのか】という事です。

損失のリスクを懸念される方もいらっしゃるかもしれませんが、例えば『月額1,000円の積立の損失リスク』ってそんなに気になりますか?

それよりも、将来的な必要額を満たせるのかどうか?の方が重要かと思います。

要するに

という事です。

そして、

適正投資額は月々の余剰資金を【どこに】【どんな割合で】配分するかによって、

決められます。

【どこに】分配するか?~分配先は3パターンだけ~

世の中に金融機関(お金の預け先)と呼ばれるものは、銀行・証券会社・保険会社の3つだけしかありません。そして、それぞれに特徴があります。

従って短期的な資産形成(貯蓄)に向いている

従って中期的な資産形成(投資)に向いている

従って長期的な資産形成(積立)に向いている

日本では、一般的に証券会社に馴染みがないですが、海外ではかなりメジャーです。

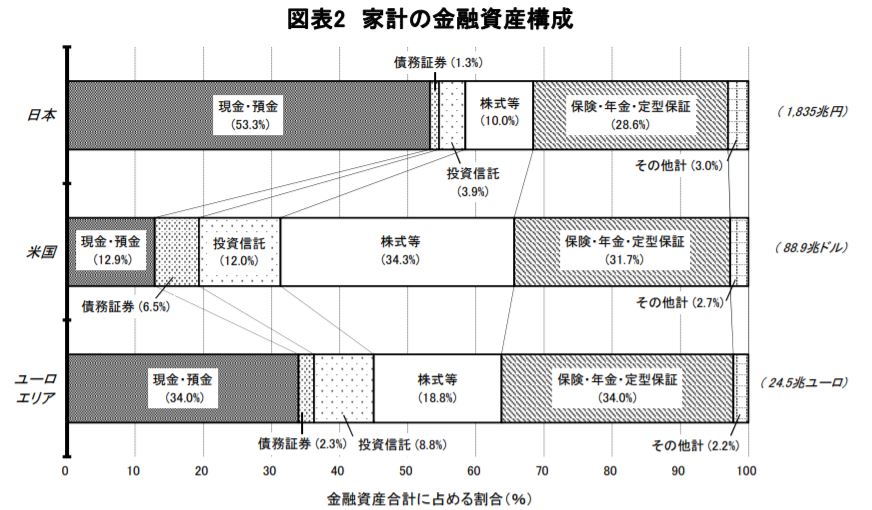

※蛇足ですが日本の家庭における金融商品(株や債券など)の保有率は、米国やユーロ圏と比較するとかなり低い状態にあり、マネーリテラシーの低さが露呈しています(;^_^A

出典:日本銀行

従って、自分が『現在抱えている不満・将来への不安』もしくは『理想のライフスタイル・やりたい事・やってみたい事・やってあげたい事』などを考慮する事が重要です。

その上で、未来の必要性に応じて、適切な金融機関を選択する必要があります。そしてリスクの許容範囲内で資産運用に取り組めば良いのです。

【どんな割合で】分配するか?~短期・中期・長期+自己投資~

分配先の種類を把握した次のステップは、その分配割合ですが、余剰資金の全てを金融機関に預けるのは得策ではありません。なぜならばそもそもの余剰資金を増やすという選択肢もあるからです。仮に分配先とその配分率が定まっても、土台の余剰資金が十分でなければ意味ないです。

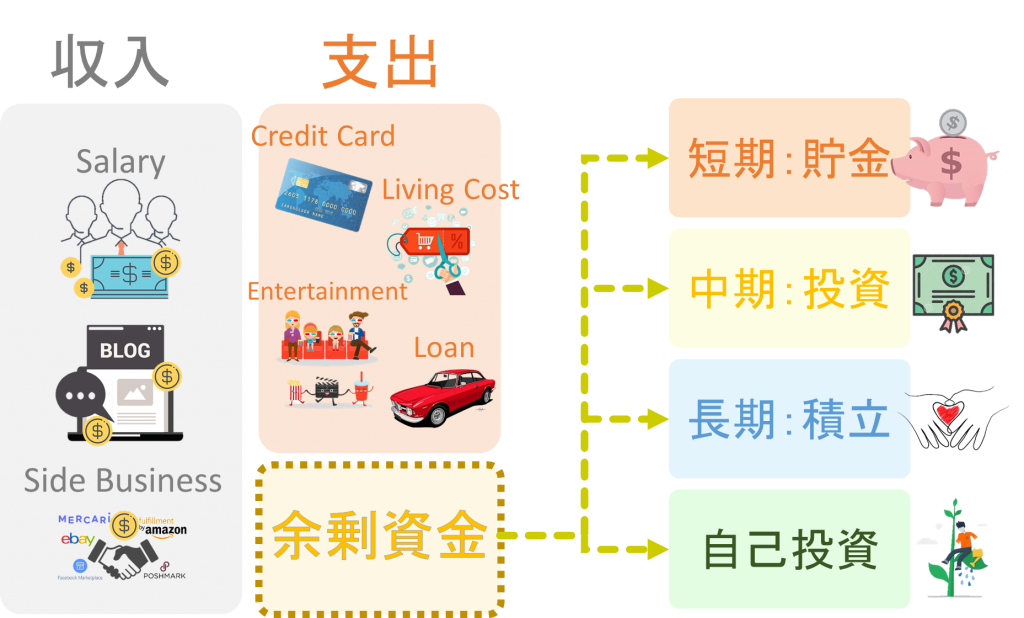

下記の図は、日々の収支から資産形成までの、お金の流れを示したものです。

このように、金融機関への配分に加え、余剰資金を増やす活動(=自己投資)も含めた分配を考える必要があります。

・節税を学ぶ

・節約につながる制度を学ぶ、利用する

・補助金などの制度を学ぶ、利用する

②収入を増やす

-1.収入額そのものを増やす

・昇給や昇格に繋がるもの(資格など)を勉強する

・転職のための情報収集&スキルアップ

-2.収入口を増やす

・雇用以外の副業を始めてみる

適切な余剰資金の配分率を知るための16の質問

下記に、短期・中期・長期・自己投資に分類された質問があります。この回答の内容によって、自分にとって重要度が高いものは何かが見えてくると思います。ぜひ取り組んでみてください。(※回答のYes,Noが所々入違っていますので、ご注意ください)

| 質問(短期:貯蓄の必要性) | 回答 | |

| Q1. 3年以内に100万円を超える支出(結婚式など)を見込んでいる。 | Yes | No |

| Q2. 出産や育児に必要な備え(蓄え)がある | No | Yes |

| Q3. 事故・病気、倒産などで一時的に収入が無くなった時の備え(蓄え)がある。 | No | Yes |

| Q4. 子供の進学・養育費を賄うための備え(蓄え)や収入の見込みがある。 | No | Yes |

| 左側につけた〇の個数 | ||

| 質問(中期:投資の必要性) | 回答 | |

| Q5. 両親や子供・親族の病気や介護などの出費があった際の備え(蓄え)がある。 | No | Yes |

| Q6. 50代までに、やりたい事・挑戦したい事(起業・世界一周など)がある。 | Yes | No |

| Q7. 早期退職を考えている。 | Yes | No |

| Q8. 定年退職から年金給付開始までの期間(60~70歳)で、収入の手段を持っている。 | No | Yes |

| 左側につけた〇の個数 | ||

| 質問(長期:積立の必要性) | 回答 | |

| Q9. 老後の生活に経済的な不安がある。 | Yes | No |

| Q10. 老後に身体的な不安(ケガ・病気など)がある。 | Yes | No |

| Q11. 自分の身体に介護が必要となったとき、子や孫に迷惑を掛けたくない。 | Yes | No |

| Q12. 自分の死後、子や親族に遺産を残してあげたい。 | Yes | No |

| 左側につけた〇の個数 | ||

| 質問(自己投資の必要性) | 回答 | |

| Q13. 現在の収入に関して、現状苦しいといった悩みがある。 | Yes | No |

| Q14. 現在の収入に関して、将来性(継続するのか?増えるのか?)に不安がある。 | Yes | No |

| Q15. 奨学金やその他の借金を、予定より早期返済したいと考えている。 | Yes | No |

| Q16. No1~No12の不安を解消するための十分な資金は今の収入で拠出できるか? | No | Yes |

| 左側につけた〇の個数 | ||

表中の回答で左側につけた〇の数の配分が、余剰資金の分配率となります。

例えば、左側につけた〇の数が、短期【3】:中期【2】:長期【2】:収入【3】であれば、余剰資金の分配も同様に3:2:2:3で分配すれば良いという事です。

NISAをやる必要が無い人

当然ですが、NISAをやる必要が全く無い人もいます。記事の中ではNISAを【やる・やらない】で話を展開していますが、そもそも中期投資の手法をNISAに限定する必要もないです。

世の中には、不動産や国債・事業投資・仮想通貨・外貨建て金融商品など、様々な手段があります。もちろん、それらの利益に対しては課税されますが、それでも手元に残る額が大きい方が有利です。

従って、NISAよりも効率の良い手段を既に持っている人などは、全くやる必要がありません。

逆にNISA以外の手段を全く知らないのであれば、とりあえずNISAから始めると良いと思います。なぜならば、NISAは(ジュニアNISAを除き)いつでも引き出し可能だからです。つまり、NISAよりも良い手段を見つけたら、その時点でNISAから資金を引き出し、乗り換えてしまえば良いのです。

正直、この【いつでも引き出せる(辞められる)】というのが、NISAの最大のメリットだと思います。(個人の主観ですが・・・)

つみたてNISAとiDeCoの比較

つみたてNISAとiDeCoの比較をしようと思っていましたが、NISAと比較するとiDeCoは土俵にも上がっていないというのが、率直な意見です。過去にiDeCoについて書いた記事があるので、ご興味ある方は読んでみてください。

NISAの始め方

NISAを始めるには、証券会社で口座開設手続きが必要となります。下記はその証券会社をリスト化したものです。簡単に特徴をまとめておきました。(※最新情報は各証券会社の公式サイトをご確認ください)

| 株式売買手数料 | 取扱商品 | |||

| (税抜) | 国内株 | 海外株 | 投資信託 | |

| SBI証券 | 無料 | 〇 | 〇 | 2500本以上 |

| 米国株 | (1300本以上は販売手数料無料) | |||

| 中国株 | ||||

| 韓国株 | ||||

| ロシア株 | ||||

| アセアン株 | ||||

| マネックス証券 | 無料 | 〇 | 〇 | 1100本以上 |

| 米国株 | (800本以上は販売手数料無料) | |||

| 中国株 | ||||

| 楽天証券 | 無料 | 〇 | 〇 | 2500本以上 |

| 米国株 | (1300本以上は販売手数料無料) | |||

| 中国株 | ||||

| アセアン株 | ||||

| 松井証券 | 無料 | 〇 | × | 1000本以上 |

| (900本以上は販売手数料無料) | ||||

| GMOクリック証券 | 無料 | 〇 | × | 120本以上 |

| (100本以上は販売手数料無料) | ||||

| DMM.com証券 | 無料 | 〇 | × | × |

| カブドットコム証券 | 無料 | 〇 | 〇 | 1100本以上 |

| 米国株 | (700本以上は販売手数料無料) | |||

| 野村證券 | 139~1905円 | 〇 | × | 1000本以上 |

| (約定代金による) | (40本以上は販売手数料無料) | |||

| SMBC日興証券 | 125~1500円 | 〇 | × | 900本以上 |

| (約定代金による) | (500本以上は販売手数料無料) | |||

| 岡三オンライン証券 | 99~1000円 | 〇 | × | 500本以上 |

| (約定代金による) | (350本以上は販売手数料をキャッシュバックで実質無料) | |||

| ライブスター証券 | 80~400円 | 〇 | × | 1本 |

| (約定代金による) | (ひふみプラスのみ。販売手数料無料) | |||

どれが良いかというオススメは特にありません。NISAを始めようと思っている方は、まず大手3社(上から3つ)あたりの情報収集をしておけば良いと思います。

まとめ

いかがだったでしょうか?記事を書いていた本人としては、「iDeCoをやるぐらいなら、NISAだな」と言う風に感じています😃

しかし、それも鵜呑みにするのは危険(というか勿体ない)ので、ぜひもっと広い視野で様々な手段について知って頂ければと思います。

また、今後は自己投資も必須となります。自己投資無しに余剰資金を継続的に生み出すことは不可能です。この分野は先が不明瞭で、かつ失敗する事が何度もある分野ですが、避けても良いことはありませんので、ぜひ早めに対処して頂けたらと思います。

さいごに

お読み頂き、ありがとうございます。当ブログ管理人のAsumiです。中小企業診断士として、家計の見直しや、起業・副業、資産形成などの相談も承っています。

今回の記事の中で「分からない事」や「疑問・質問」があれば、コメント欄にご記入ください。順次回答していきます^^また、下記のLINE@へのご連絡でも大丈夫です♪(Line@の方が早めに返信出来ると思います)

![]()