「iDeCoはじめようかな~」という声を、僕の周りでチラホラ聞き始めました。

基本的に国内の金融商品って

・マージン(手数料とか)抜かれまくり

・利率低すぎ

・税金高すぎ

「やる意味あんの?」

って思っています。ただ、良く知らずに否定だけしていたという節もある(笑)ので、今回そのメリット・デメリットをまとめ&評価してみました!

手前味噌ですが、よくある解説サイトよりも広い視野で書かれている良記事だと思うので、興味ある方は見てみてください。

iDeCoってなに?

簡単にいうと、自分で作る年金です。

※Individual Defined Contribution plan(個人の確定拠出年金)の略。英語で言われても全然分からないですね。

確定拠出年金って何?って感じなので、以下で説明します。

~そもそも~ 年金制度は3階建てになっている

下図は、現行の年金制度を表したものです。

①国民年金(1階部分)

20歳以上60歳未満の人は加入義務がある。

②国民年金基金・厚生年金(2階部分)

国民年金に上乗せする形で+αの保険料を支払い、将来受け取れる年金を増やす制度。

国民年金基金は事業主が対象(任意)、一方で厚生年金は会社員が対象(強制)

1階から2階部分までは「公的年金」と呼ばれ、国が運営主体となっています。

③企業年金(3階部分)

福利厚生の一部として、企業が従業員に代わり年金保険料を支払い、その母体会社とは別の機関(母体会社と別の法人、または保険会社などの外部機関)が運営する年金。

確定拠出年金(Defined Contribution plan:略してDC)とは?

今後は【自助努力】が必要になるので、さらに必要な年金を自分でつくろう!という目的で作られた年金制度です。確定拠出年金法に基づいています。

確定拠出年金には、個人型と企業型の2種類があります。うち個人型の確定拠出年金の事をIndividual Defined Contribution planの頭文字をとってiDeCoと呼んでいます。

個人型-確定拠出年金(iDeCo)

特徴をまとめると

①誰でも入れる(国民年金の保険料を払っていれば)

②どの銀行でどの商品を買うか、自分で決める

③受け取りは60歳以降

④税金面でメリットあり

詳細は後述していますので、そちらを参照してください

企業型-確定拠出年金(企業型DC)

企業が拠出した(支払った)掛金を、加入者(従業員)が自分の考えで運用する。

また、企業型DCを採用している会社の従業員しか加入できない。

iDeCoの概要

最も大きな特徴としては、全て自分で決めるという事が挙げられます。

①自分で支払い額(拠出額)を決定(確定)する

1年に1度、月額で支払う金額を自分で決める事ができます。その際は毎月定額でも、月ごとに支払額が変動してもOKです。

※ただし最低支払金額は5,000円です。それ以上の金額は1,000円単位で増額可能です。

②自分で金融機関及び商品を決定する

どの金融機関(銀行や投資信託会社など)を利用するか?また、どの金融商品(定期預金、保険、REIT(不動産)、債券、株)を購入するか?これらを全て自分の判断で決定します。

金融商品は元本確保型と非元本確保型の2種類に分けられます。

元本保証型:定期預金や保険などの商品(低リスク低リターン)

非元本保証型:株や債券などの商品(高リスク高リターン)

※2種類を組み合わせて、バランス型とすることも可能

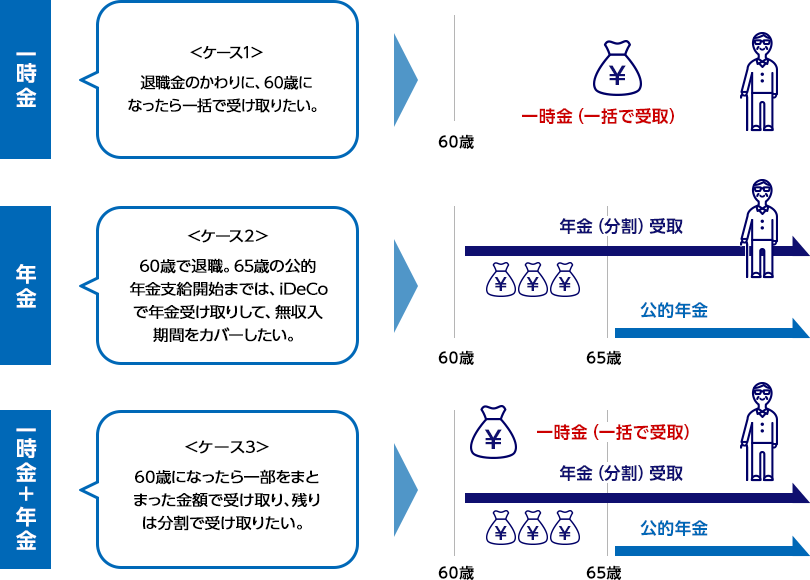

③自分で受給方法を決定する

受け取り可能年齢(原則60歳)に達した際に、年金か一時金の受け取りを選択します。(併用も可能)年金として受け取る場合、その期間は5年以上20年以下の年単位で指定します。

(画像出典:みずほ銀行)

一般的に言われるメリット・デメリット

解説サイト等でよく謳われているメリット・デメリットを紹介します。結論から言うと、「それ、別にメリットじゃなくね?」と個人的に思っています。

iDeCoのメリット

細かく分類すると3種類ありますが、ざっくり税金面で優遇が多いぐらいの認識でOKです。

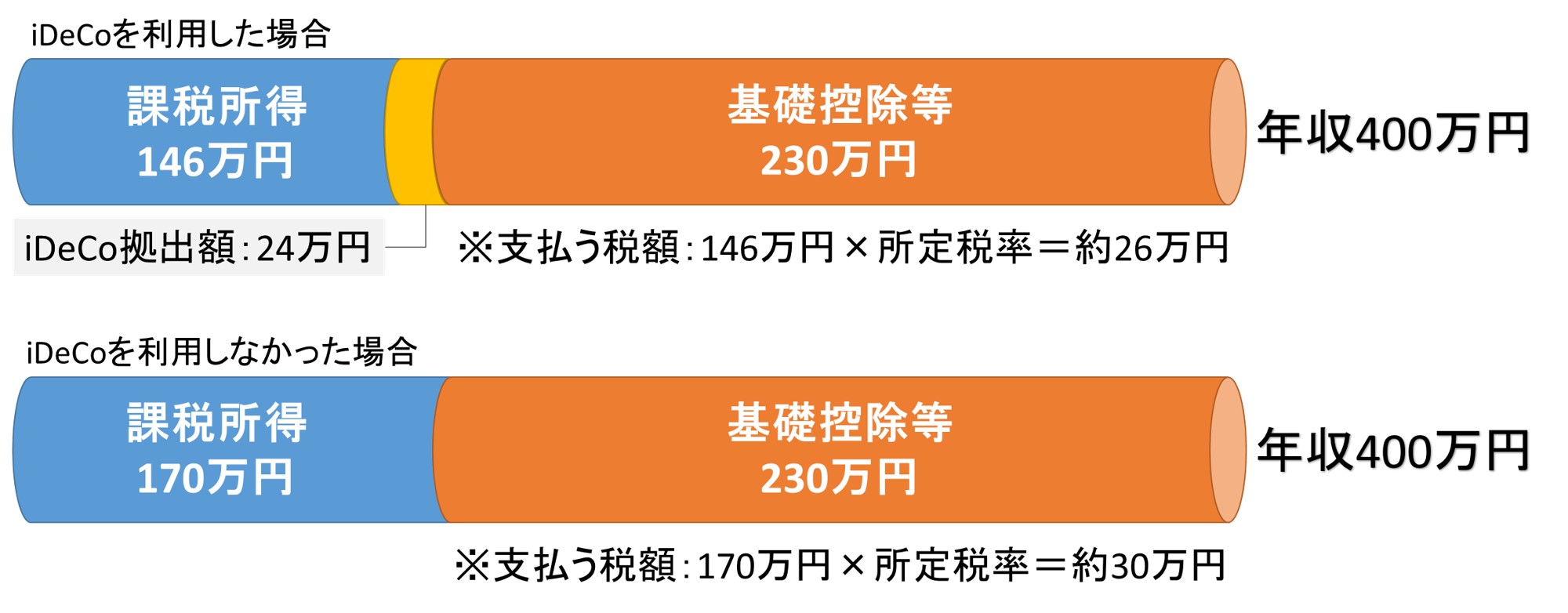

①節税によって、住民税や所得税が安くなる

毎月の支払額(拠出額とも言う)は全て、その年の所得から差し引かれます。

例えば年収400万円のサラリーマンが、iDeCoを利用して毎月2万円拠出する場合と利用しなかった場合の、支払う税額はそれぞれ以下の図のようになります。

微々たる差ですが、iDeCoを利用した場合は年間で約4万円ほどの節税効果が得られそうです。※計算はかなり大雑把なものです

②運用益には課税されないので、効率よく資産を増やせる

iDeCoの運用によって得られた利益には、課税されません。これは一般的なFXや株式投資と比較すると理解しやすいです。

一般的なFXや株式投資の場合

100万円を元手に、1年で110万円に増やしたとすると

利益:110万円ー100万円=10万円

利益:110万円ー100万円=10万円

税金:10万円×20.315%=(だいたい)2万円

税引き後利益:10万円―2万円=8万円

翌年の手元資金:100万円+8万円=108万円

iDeCoの場合

100万円を元手に、1年で110万円に増やしたとすると、

利益:110万円ー100万円=10万円

利益:110万円ー100万円=10万円

税金:0円

税引き後利益:10万円

翌年の手元資金:100万円+10万円=110万円

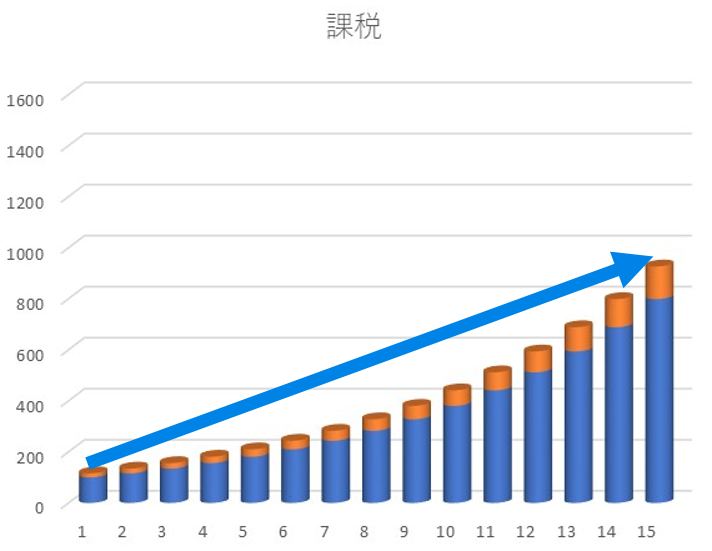

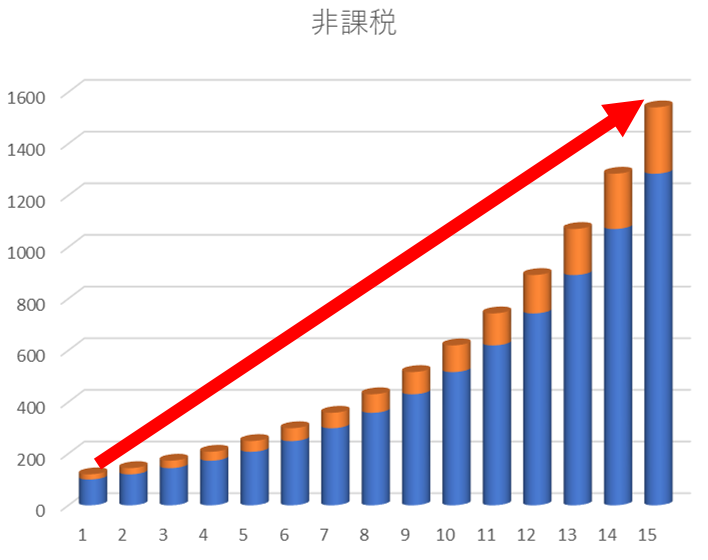

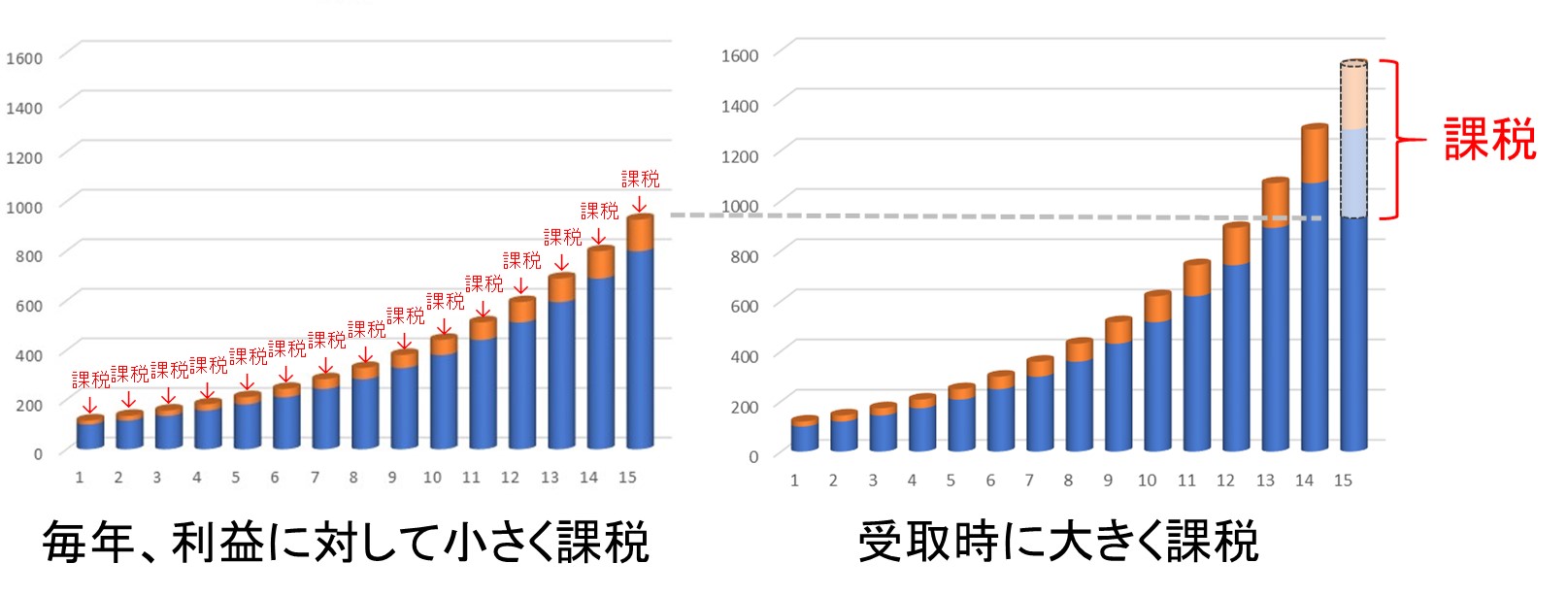

長い期間で考えると、「利益に対して税金がかからない」というのは、大きなメリットとなります。運用開始から15年で、非課税時の資産は、課税時の約2倍になっています。これぞ複利の凄さですね。

③受取時にも節税効果があり、住民税や所得税が安くなる

以下に、一時金で受け取る場合・及び年金として受け取る場合の、控除額を計算する為の図を一応記載しています。(図中の細かい内容・計算は無視でOKです。実は大したメリットではありません)

・一時金として受け取る場合は、退職金と同じ扱いとして退職所得控除が受けられます。

| 勤続年数(掛金を拠出した年数) | 退職所得控除額 |

|---|---|

| ①20年以下 | 40万円 × (勤続年数) (80万円に満たない場合には、80万円) |

| ②20年超 | 800万円 + 70万円 × (勤続年数) – 20年) |

・年金として受け取る場合は、国民年金や厚生年金と同じ扱いで公的年金等控除が受けられます。

| 年金受取者年齢 | 公的年金等収入 合計額 |

割合 | 控除額 |

|---|---|---|---|

| 65歳未満 | 公的年金等の収入金額の合計額が70万円までの場合は非課税となる。 | ||

| 70万円超~130万円未満 | 100% | 700,000円 | |

| 130万円以上~410万円未満 | 75% | 375,000円 | |

| 410万円以上~770万円未満 | 85% | 785,000円 | |

| 770万円以上 | 95% | 1,555,000円 | |

| 65歳以上 | 公的年金等の収入金額の合計額が120万円までの場合は非課税となる。 | ||

| 120万円超~330万円未満 | 100% | 1,200,000円 | |

| 330万円以上~410万円未満 | 75% | 375,000円 | |

| 410万円以上~770万円未満 | 85% | 785,000円 | |

| 770万円以上 | 95% | 1,555,000円 | |

iDeCoのメリットまとめ

上記が、一般的に金融機関や解説サイトで語られているiDeCoを利用するメリットとなります。もう一度おさらいをすると、

②運用益には課税されないので、効率よく資産を増やせる

③受取時にも節税効果があり、住民税や所得税が安くなる

となります。「実はメリットではない理由」に関しては後述しておりますので、ご参照ください

iDeCoのデメリット

解説サイトでよく見るデメリットをまとめています。「まぁこれぐらいだったら・・・」と思うように書かれているのかな?と個人的には感じています(笑)

①基本的に60歳まで引き出せない

例外的に、60歳以前に引き出せる場合もありますが、【被災した場合】や【死亡した場合】など条件がかなり厳しいものになっています。従って、結婚や出産・大学進学などのライフイベントには、別途預貯金が必要となります。

②口座開設・維持手数料が発生する

一般的なFXや株式投資の場合と同様に、口座開設料(3000円弱)・維持手数料(月額200円弱)が発生すると共に、取り扱う金融商品によっては更に手数料が必要になります。また、こうした費用は、確定申告時に損金として算入することはできません。

③その他のデメリット

・加入年齢は20歳以上60歳未満まで

・掛金に上限が設定されている。

| 職業分類 | 拠出限度額(月額) |

|---|---|

| 自営業者 | 6万8,000円 |

| 公務員 | 1万2,000円 |

| 専業主婦 | 2万3,000円 |

| 会社員(企業年金あり) | 1万2,000円 |

| 会社員(企業年金なし) | 2万3,000円 |

サイトによっては、【加入年齢】や【掛金上限】に触れていないものもありますが、よく調べて吟味したほうがいいです。ほんとに。

iDeCoのメリットが、実はメリットじゃない理由

ここからは、上記で紹介したメリット・デメリットに関して詳しく解説していきます。一見すると「みんなやった方が良いのでは?」と思うような内容となっていますが、全然そんな事ありません。なるべく簡単に解説するので、しっかりついてきてください。

メリットではない理由① 受取り時の節税効果について

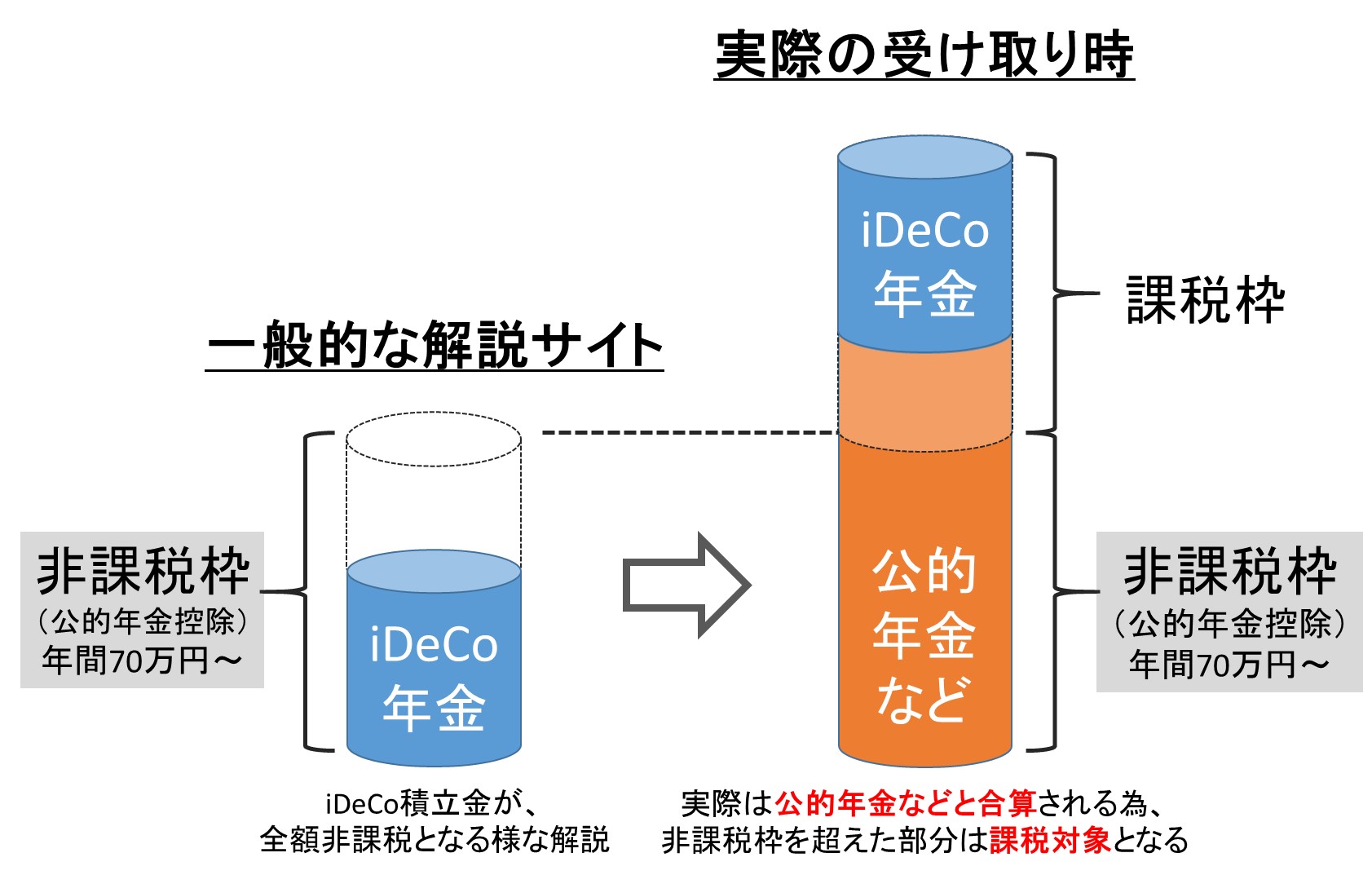

結論から先に言うと、iDeCo積立金の受取時には

通常の公的年金(国民年金や厚生年金)や退職金と同様に課税されます。もう少し詳しく言うと、iDeCoの積立金は公的年金や退職金と合算して課税されます。

従って、iDeCo積立金を一時金として受け取る場合は、下図の様になります。

また、iDeCo積立金を年金として受け取る場合は、下図の様になります。

お気づきの方もいるかと思いますが、そもそも、公的年金控除も退職所得控除もiDeCo特有の優遇措置ではありません。iDeCoとは現行の年金制度の延長戦上にある仕組みです。

メリットではない理由② 拠出期間の節税効果について

謳っているメリットは【iDeCoの拠出額が全額損金に算入できる】ですが、これを現行の年金制度と置き換えて考えてみます。

会社員であれば、毎月の年間の公的年金の支払い保険料は、年末調整で収入から差し引かれ、最終的に課税されるべき所得を計算します。

つまり、iDeCoの年間の拠出額が収入から差し引かれるのは、現行の年金制度の延長線上にあるルールと同様です。

残念ながら、特に目新しい制度でもメリットでも無いという事です。

メリットではない理由③ 年間の運用益が非課税という制度について

この制度に関しては、もう「当たり前だろ」って感じです。

そもそも受取時に課税されるので、年間の利益に対して課税すると2重課税(1つの収入に対して2回課税すること。日本国内では違法)となります。

一般的なFXや株式投資で利益を出した場合は、毎年の利益額に対して約20%の税金を納める必要がありますが、口座からお金を引き出す際に課税されることはありません。

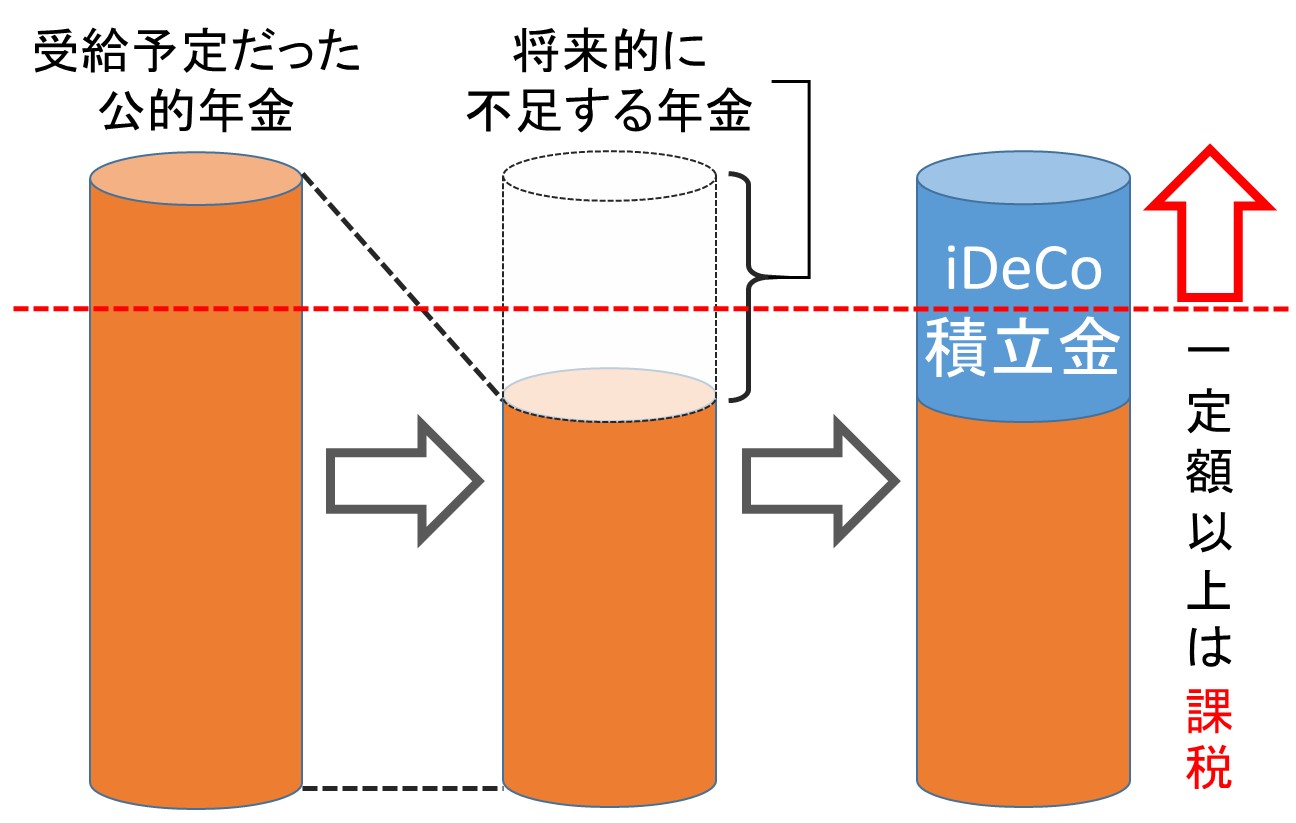

じゃあiDeCoって何のためにあるの?

現行の年金制度の補完です(個人の見解です)

現行の年金制度は【受給年齢引上げ】や【給付金額引下げ】を見込んでいます。しかし、それだと老後の生活水準が下がる為、+αの年金を作る必要があり、それを自助努力として推進する制度が必要となります。下図のようなイメージです。

これを、ストーリーとして説明すると

①今まで国民年金や厚生年金で、国がお金を徴収してきたが、

・そのお金の運用をミスして十数億の損失をだし、

・また思っていた以上に長生きする人が多いので医療費が増大し、

・その上、経済成長はほとんどストップした

その為、国が予定していた年金を払えなくなりました。

②老後資金が足りないのは明らかですが、国はもうサポートしきれないので、運用して増えるかどうか分からないけど、自助努力で何とか年金作ってください。運用がうまくいかなくても、知らんぷりします。

③でも、お金を受け取るときの課税ルールは今までの制度と全く同じなので、ちゃんと税金は支払って下さいね。

と、こんな感じです。まとめると、iDeCoとは

さらに家計を絞って掛金を捻出し、

課税ルールは現行のものと全く同じ条件で、

増えるかどうか分からない積立を自己責任で行い、

減っても増えても一定額を超えた分は課税する

という制度です。

その他のリスク~運用損失の事考えてる?~

リスクを揚げるとホントにキリが無いんですが、これだけは言っておきたいので記述しました。まず、大前提として把握しておいた方が良いのは、

投資の難しさは【稼ぐ】ことではなく、【稼ぎ続ける】こと

という事です。単年で利益を出すには、投資の学校や独学で可能です。しかし、ブラックマンデーやリーマンショックなどで、一気に資産が目減りする事態をどのように避けるか(耐えるか)が、かなり重要です。「そんな金融ショック、滅多に来ない」と思っている人は、歴史を見ると良いと思います。

| 1987年 | ブラックマンデー |

| 1991年 | バブル崩壊 |

| 2001年 | ITバブル崩壊、(世界同時多発テロ) |

| 2006年 | ライブドアショック |

| 2007年 | リーマンショック |

| 2010年 | ギリシャショック |

| 2011年 | 東日本大震災 |

金融ショックは、一過性のもので長期視点では回復するしていきますが、運用において注意すべきは、資産を減らすより増やす方が難しいという事です。

例えば、金融ショックにより資産額が20%減少した場合、もとの資産額に戻すには25%増加させなければならないということです。

80万円を100万円に戻すには、1.25倍(25%増)

プロの機関投資家はこうした金融ショックにも耐え、通算で長期的に収益を出してきます。個人的な意見としては、自分の能力で全て賄うよりも、その道のプロに多少お金を払ってでもやってもらう方が良いと思います。

中途半端な情報が広がる背景

ちょっと調べれば、それが本当にメリットがある制度なのか?ある程度見えてくると思います。しかし一方で、表面上の事ばかりで読者を思考停止させるような記事が山ほど(というか殆ど)あります。その背景(個人の憶測)について述べていきます。

解説サイトの目的の多くはアフィリエイト(広告)収入

iDeCoの解説をサイト上へUPし、最終的に金融機関への資料請求へと繋げることで、アフィリエイト収入を得る事が出来ます。

報酬形態は【成果報酬型】が多いです。サイト運営者としては読者がどれを選んだとしても関係ありません。収益が出ようと出まいと関係ありません。アフィリエイト収入さえ入ればOKです。なので、とにかくメリットを強調し、資料請求(or成約)させておけば良いわけですね。

こうしたネット上の情報は恣意的なものが多数存在します。本当に自分にとってメリットになるかどうかは、自分でよく考える必要があります。

(ちなみに、このブログは成果報酬ではなく、クリック課金型のGoogle Adsenseを掲載しています。フラットな記事を書いて集客し、何かの拍子に広告がクリックされて収益になるのを狙っています笑)

その他の背景

挙げるとキリが無いですが

・お金が無いお国の事情

人口減少の中、税収を増やすのは困難な為、自助努力(自己責任)の意識を醸成し、支出(年金)を減らそうという意図があります。

・あわよくば経済の活性化

これまで貯蓄されていたお金が、投資に回る事で経済を活性化しようという意図です

じゃあどうすればいいの?

さて、ここまでiDeCoの制度についてアレやコレやと述べてきましたが、「じゃあ将来不安を解消するために、結局どうすればいいの?」という疑問があると思いますので、以下に記載していきます。

まずは所得額(=収入ー支出)を増やそう

先に結論を言うと、収入の額以上に貯蓄が増えることは無いという事です。この【収入(flow)と貯蓄(stock)】の考え方については、以下の記事を参照してもらえば分かると思います。

もし将来不安を持っている方がこの記事を読んでいたら、自分の収入が現状の10倍になっている状態を想像してください。おそらく今持っている不安の大半は数年のうちに解消されていると思います。

少し厳しい言い方をすると、将来不安を解消するには収入を上げればならないという命題から逃げるなという事です。

iDeCoも年金も【長期積立】という側面がありますが、そもそも将来不安を解消する為の手段を長期積立だけに限定する必要は無いという事です。

~所得を増やすために~ ①支出を減らす(節税)

iDeCoを利用した節税について解説してきましたが、それであれば

・より大きな節税効果が得られ、

・より多くの所得が得られる

といった手法があります。それが事業登録です。

具体的な内容に関しては、ここでは省きます。

~所得を増やすために~ ②収入額を増やす

簡単に言いますが、もっと仕事を頑張って昇給しようという事です。

~所得を増やすために~ ③収入口を増やす

とはいえ、会社での昇給はハードルが高い&時間がかかるものだと思います。具体的な内容は省きますが給与を増やすより、収入口を増やす方が早いし簡単です。

所得を増やす事が出来れば、

・貯蓄の選択肢が増やせる

・分散投資が可能となり、よりリスクを回避する事ができる

というメリットがあります。

資産形成【貯蓄(Stock)】は外貨を視野に入れよう

ここまで、かなり長い道のりでしたが(;^_^A

外貨の積立に関しては、国内の外資系保険会社という選択肢以外にも様々なものが存在します。インターネットで調べれば多くの情報が得られますが、基本的にネットの情報は誰かの意図を介して発信されているので、きちんと吟味する事が重要です。

具体的な情報を記載したいところですが、節税の内容と同様に、ここでは省きます。

ご興味ある方は、以下のLine@からご連絡ください。(もちろんFBや個人Lineからのダイレクトメッセージでも構いません)

![]()

まとめ

かなりボリューミーな記事になりましたが、自分の得意分野を活かそうと思い作成しました。読んでいただいた皆様にとって、何かしらプラスになれば幸いです!

さいごに

お読み頂き、ありがとうございます。当ブログ管理人のAsumiです。中小企業診断士として、家計の見直しや、起業・副業、資産形成などの相談も承っています。

今回の記事の中で「分からない事」や「疑問・質問」があれば、コメント欄にご記入ください。順次回答していきます^^また、下記のLINE@へのご連絡でも大丈夫です♪(Line@の方が早めに返信出来ると思います)

![]()

コメント