「なぜか毎月、お金を使い切ってしまう・・・」

「全然貯金できない・・・」

ってことありませんか?僕はあります(笑)

なんなら「収入が増えたのに、貯金ができない」という事態も発生していました(笑)

今回は、そんなときに使える【節約の考え方&やり方】についてご紹介します^^

節約が出来ない&続かない理由

【節約】と聞くと、どんなイメージが湧くでしょうか?

・ただひたすらに我慢

・牛丼に卵をつけるかどうかで悩む・・・(笑)

・水道光熱費の涙ぐましい制限

などなど。

他にも様々なモノがありますが、これを継続するのってかなり強い意思が必要になります。

そして、往々にして人間の意思は弱いです(笑)だから続かないんですね。

節約する際のポイント

意思に頼るので、継続できない。であるならば、意思に頼らない仕組み化が重要になります。

仕組み化の具体例を見ていきましょう!

仕組み化①:予算を決める

【収入から生活費を差し引いて、余った分を貯蓄する】

これだと永遠に貯蓄できません。お国や公的機関の「予算は使い切れ!」と同じです(笑)

なので、【先に収入から貯蓄分を差し引いて、余った分で生活する】これが正解です。

収入ー支出(生活費)=貯蓄 ではなく、

収入ー貯蓄=支出(生活費) で考える

※「貯蓄分を使ってしまう」という人は、貯蓄の使い道が不明確であることが原因の一つですが、今回の記事では使い道については扱いません💦

仕組み化②:支出を変動費と固定費に分ける

なんとなくイメージは湧くかも知れませんね。

変動費とは?:毎月変動する支出(食費・被服費・交際費・家事用品費・諸雑費など)

固定費とは?:毎月一定の支出(住居費・光熱費・通信費・保健医療費・交通費など)

※おおまかな分類です。食費も予算を決めれば固定費ですし、通信費も月によって大きく異なるのであれば変動費です。分類はだいたいでOKです。

節約をする際、基本的に変動費は意思で頑張るのに対し固定費は仕組みの改善で対処します。もし長期的に節約をする必要があるのであれば、仕組みの改善を行う方がベターです。

仕組みの改善の具体例を見ていきましょう!

家賃がもう少し安いところに引っ越す

日本では、【家賃を手取り収入の3割以内が良い】といった根拠も無い不動産業界が得するだけの意味不明な主張があったりします。一方でユダヤ人は【固定費は総収入の10%以下にせよ】と教育されるそうです。

また、直近の引っ越しが難しい場合でも、契約更新のタイミングは家賃交渉が可能です。事前に相場を調べたり、住居の欠陥について把握しておくことで交渉がしやすくなります。

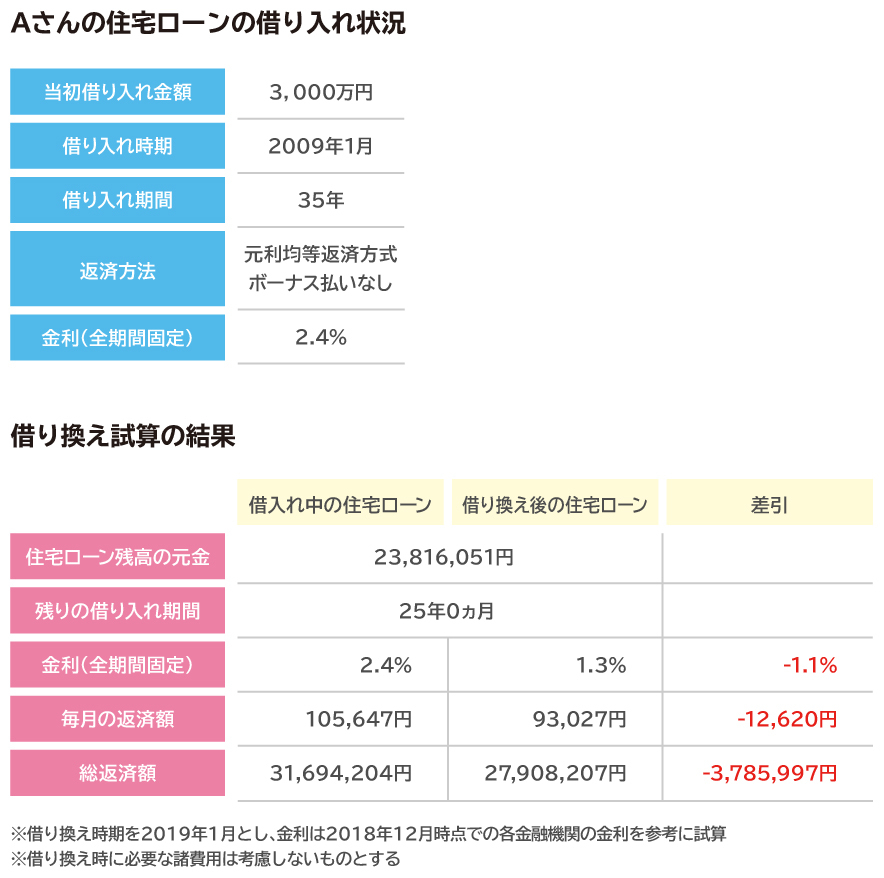

住宅ローンの借り換え

30歳のときに3,000万円の住宅ローンを35年返済で組み、今年40歳を迎えるAさんを例に、毎月の返済額と完済までの総返済額がどのくらい抑えられるかを試算してみます

もともと全期間固定金利2.4%で借り入れしていた住宅ローンを、1.3%の全期間固定金利型のものに借り換えた場合、毎月の返済額は1万2,620円も削減でき、総返済額は約379万円も抑えることができます。

住宅ローンの借り換えには注意点もあります。借り換え時には、50万円~100万円程度の諸費用がかかり、各金融機関によってその費用は異なります。そのため、諸費用を払ってもなお、借り換えメリットがあるかを試算することが大切です。

・光熱費その他の支払先を一本化する

電気は東京電力、ガスは東京ガス、自宅Wifiはソフトバンク、携帯電話はdocomo、、、これらを一社に一本化するだけでも、固定費は削減されます。

・通信費を格安SIMに変更する

日本では携帯電話料金が各国と比較して非常に高いです。

格安SIMを扱う通信業者は大手3社(au・docomo・softbank)の通信網を利用しているため、品質はそれらと比較しても遜色ありません。

通信事業者が異なるだけで、月額5000円ぐらいの差が出る事もあります。

その他の方法

この記事には記載しませんが、もう少し踏み込むと【節税】や【助成金】を利用するという手段もあります。よければこちらの記事も参考にしてください^^

節約してはいけない支出

さいごに、節約してはいけない支出について記載します。

それは【投資(もしくは自己投資)】に対する支出です。

ここでいう【投資】とは、株やFXではなく自分の収入を将来的に増やすための活動です。

節約だけで今抱える不安や問題を解消することは不可能です。従って、節約とは収入を増やすまでの一時しのぎと考えてください。だからこそ、節約したお金の使い道が重要になります。

具体的な情報を記載したいところですが、ここでは省きます。

ご興味ある方は、以下のLine@からご連絡ください。(もちろんFBや個人Lineからのダイレクトメッセージでも構いません)

![]()

まとめ

いかがだったでしょうか?

「節約して浮いたお金どうする?」の部分に関しては、今後追って更新していこうと思います。もしくはセミナーを開催すると思いますので、ご興味ある方はご参加ください^^

固定費削減の仕組み化については、最初はかなり面倒に感じると思います。しかし、1回その仕組みを作ってしまえば、継続的に恩恵を受けられるので、「やるなら早く」が吉かと思います!

さいごに

お読み頂き、ありがとうございます。当ブログ管理人のAsumiです。中小企業診断士として、家計の見直しや、起業・副業、資産形成などの相談も承っています。

今回の記事の中で「分からない事」や「疑問・質問」があれば、コメント欄にご記入ください。順次回答していきます^^また、下記のLINE@へのご連絡でも大丈夫です♪(Line@の方が早めに返信出来ると思います)

![]()

コメント